14th Financial Risks International Forum 2021 Replay – 25 et 26 Mars 2021

Risk Forum 2021, Jour 1 : Welcome Address & Guest Speech Session

La 14ème édition du Risk Forum “Fintechs” & “Covid-19, Learning from a Pandemic Crisis ?” s’est tenue en ligne les jeudi 25 et vendredi 26 mars. Regardez le replay du Welcome Address de Jean-Michel Beacco, CEO d’ILB et de Marie Brière, Présidente du Comité Scientifique du Risk Forum, suivie de la Guest Speech Session, avec Christian Gollier, Toulouse School of Economics et Pierre Picard, CREST – Ecole Polytechnique.

Retrouvez la présentation de Christian Gollier ici.

Risk Forum 2021, Jour 1 : Session parallèle 1

Session parallèle 1 – COVID : Assurances et Contrats

Risk Forum 2021, Jour 1 : Session parallèle 2

Session parallèle 2 – Fintechs : Bitcoin et Blockchain

Risk Forum 2021, Jour 1 : Session parallèle 3

Session parallèle 3 – Tail Risk Modeling

Risk Forum 2021, Jour 1 : Session parallèle 4

Session parallèle 4 – COVID : les implications financières

Risk Forum 2021, Jour 1 : Session parallèle 5

Session parallèle 5 – Fintechs et Investissements

Risk Forum 2021, Jour 2 : Welcome Address - Guest Speech Session - Roundtables I, II

Welcome Adress avec Marie Brière, Guest Speech Session avec Dacheng XIU, Université de Chicago et Michel CROUHY et les tables rondes I et II

Risk Forum 2021, Jour 2 : Session parallèle 6

Session parallèle 6 – Fintechs : Robo-Advisors / Retail Trading

Risk Forum 2021, Jour 2 : Session parallèle 7

Session parallèle 7 – Fintechs : Bitcoin et Blockchain

Risk Forum 2021, Jour 2 : Session parallèle 8

Session parallèle 8 – COVID : Modèles Épidémiologiques

Risk Forum 2021, Jour 2 : Session parallèle 9

Session parallèle 9 – Marchés de Crédit

Risk Forum 2021, Jour 2 : Session parallèle 10

Session parallèle 10 – Fintechs

Risk Forum 2021, Jour 2 : Session parallèle 11

Sessions parallèle 11 – Factor Models

Poster session - "Fintech"

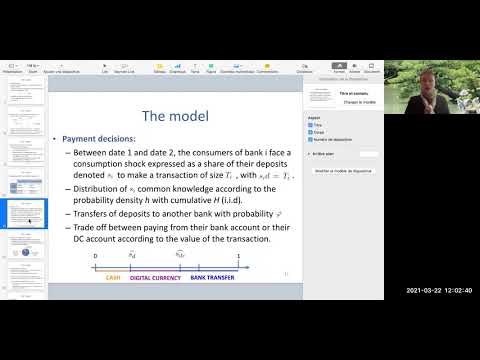

“Digital Currencies and Bank Competition”

Poster session - Miscellaneous

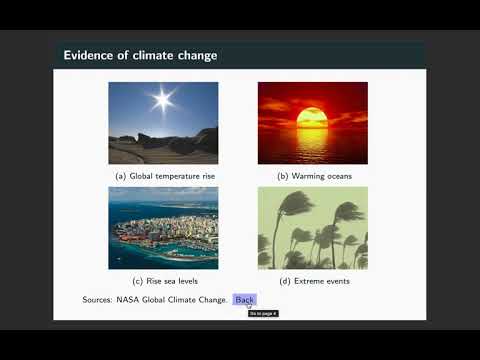

“Managing Weather Risk with a Neural Network-Based Index Insurance”

Poster session - Miscellaneous

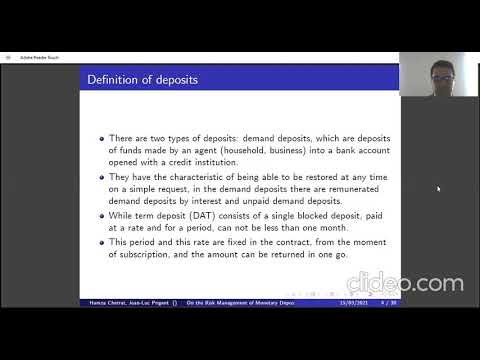

“On The Risk Management of Demand Deposit Quadratic Hedging Strategy”

Poster session - Miscellaneous

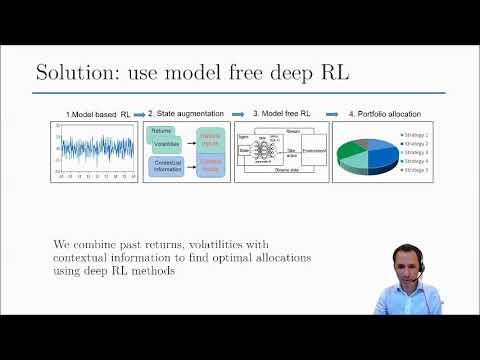

“Combining Model-Based and Model-Free RL for Financial Markets in Volatility Target Models”

Poster session - Miscellaneous

“Learning a Functional Control for High-Frequency Finance”

Poster session - Miscellaneous

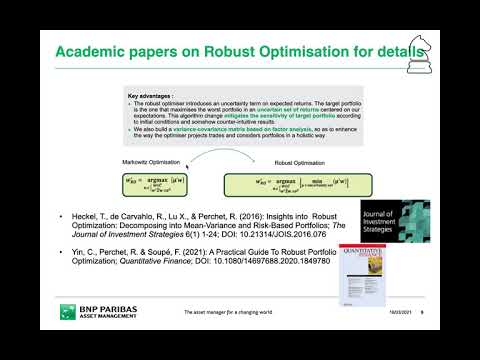

“Tailor-Made Asset Allocation: A Robust Framework to Implement Active Views”

Poster session - Miscellaneous

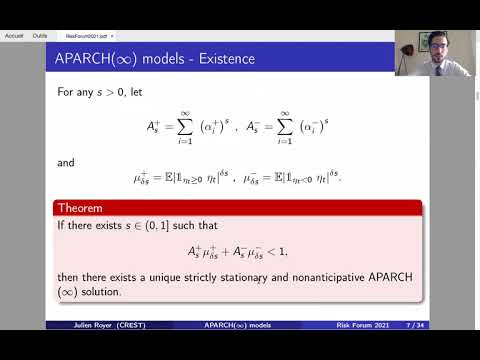

“Conditional Asymmetry in Power ARCH(∞) Models”